Juramento

“Perante Deus, eu juro fazer da minha profissão de Economista um instrumento de não valorização pessoal, mas sim utiliza-la para a promoção do bem-estar social e econômico do meu povo e minha nação, cooperar com o desenvolvimento da Ciência Econômica e suas aplicações, observando sempre os postulados da ética profissional”.

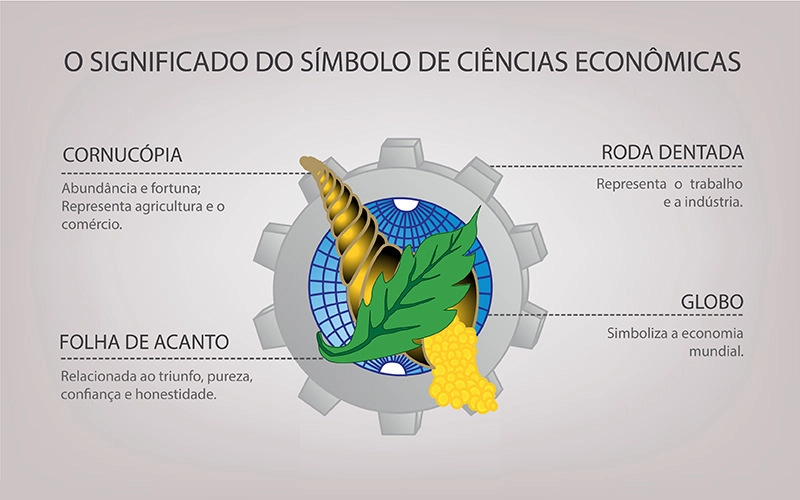

Símbolo do Economista

O símbolo do economista representa a administração universal; a ciência da administração, abrangendo a todo o mundo; a ciência universal; a indústria como geradora da riqueza; a economia dos povos; a abundância decorrente do trabalho industrial e o processo infinito da máquina como processo civilizador e propulsor do progresso.

Download:

Símbolo do Economista - JPG alta resolução (282 kb)

Emblemas do Economista

A pedra água marinha na cor azul, a cor do economista. Ao lado o caduceu, símbolo de Mercúrio Deus do comércio. O bastão representa a força, poder e supremacia. As serpentes simbolizam a sabedoria. o cetro de Hermes Deus da alquimia recebido de Apolo em troca de uma lira de sua invenção, simbolizando os dois princípios contrários que devem unificar, quer sejam o enxofre e o mercúrio, o fixo e o volátil, o úmido e o seco, o quente e o frio. As duas espadas cruzadas, a lei de oferta e demanda, objeto de estudo do economista. O pergaminho com a escrita CODEX: “economia”. Do outro lado a tábua de leis com a legenda LEX, que regem nossa constituição. O capacete com duas asas que representam atividade e diligência.

*A título de esclarecimento, uma vez que os símbolos são os mesmos, lembramos que a única distinção para com o Anel do Economista é que neste, a pedra é Água Marinha Azul.

Obrigatoriedade no Pagamento das Anuidades

A inscrição no Conselho Regional de Economia é requisito indispensável para o regular exercício da profissão de economista. A partir da regulamentação das diversas profissões, foi estabelecida a obrigatoriedade do recolhimento de anuidades por parte de pessoas físicas e jurídicas inscritas nos órgãos de fiscalização profissional, cujo pagamento, no caso do sistema Cofecon/Corecon, deve ser efetuado até o dia 31 de março de cada ano. Além de cumprir seu papel de órgão fiscalizador, cabe também ao Conselho Regional de Economia promover a cobrança e arrecadação das anuidades devidas pelas pessoas físicas e jurídicas nele registradas, sob pena de o dirigente do Órgão ser enquadrado na Lei de Responsabilidade Fiscal, por renúncia fiscal.

O fato gerador tributário da anuidade é a manutenção do registro profissional. A exigibilidade da anuidade independe da empresa ou profissional registrado ter exercido ou não a profissão, ou mesmo de não estar obrigado ao registro que manteve voluntariamente. A manutenção do registro garante o exercício legal da profissão a qualquer tempo, e representa por si só o surgimento da obrigação tributária relativa à anuidade. É importante observar que o não pagamento das anuidades implica na inscrição do débito na dívida ativa, seguida de cobrança judicial junto a Justiça Federal ou de protesto cartorário.

Por força do art. 149 da Constituição Federal, as anuidades devidas aos Corecons são obrigações parafiscais de natureza tributária. O poder de fixar, cobrar e executar as contribuições, multas e preços de serviços devidos aos Conselhos Regionais de Economia é conferido pelas normas vigentes. A dispensa do pagamento das anuidades ocorrerá nos seguintes casos: suspensão temporária do registro, cancelamento do registro e registro remido, em qualquer caso a partir do momento em que o economista apresenta o requerimento formal e as condições e documentação necessárias. Caso contrário, o registro continuará aberto e as anuidades continuarão a ser lançadas anualmente, exceto nos casos de falecimento, decisão judicial e falta de comunicação do Corecon ao economista de que atende às condições para requerer o registro remido.

Campo Profissional

Confome o disposto pelo Conselho Federal de Economia, para efeitos de enquadramento de qualquer cargo ou emprego como privativo ou inerente à profissão de Economista, considerar-se-ão exclusivamente o conteúdo ocupacional do cargo e as atividades concretamente desempenhadas pelo profissional, sendo irrelevantes a denominação do cargo ou emprego.

AS ATIVIDADES PROFISSIONAIS PRIVATIVAS DO ECONOMISTA (Art. 3º do Decreto nº31.794/52):

Estudos, pesquisas, análises, relatórios, pareceres, perícias, arbitragens, laudos, esquemas ou certificados sobre os assuntos compreendidos no seu campo profissional, inclusive por meio de planejamento, implantação, orientação, supervisão ou assistência dos trabalhos relativos às atividades econômicas ou financeiras, em empreendimentos públicos, privados ou mistos, ou por quaisquer outros meios que objetivem, técnica ou cientificamente, o aumento ou a conservação do rendimento econômico.

-

Assessoria, consultoria e pesquisa econômico-financeira;

-

Estudos de mercado e de viabilidade econômico-financeira;

-

Análise e elaboração de cenários econômicos, planejamento estratégico nas áreas social, econômica e financeira;

-

Estudo e análise de mercado financeiro e de capitais e derivativos;

-

Estudo de viabilidade e de mercado relacionado à economia da tecnologia, do conhecimento e da informação, da cultura e do turismo;

-

Produção e análise de informações estatísticas de natureza econômica e financeira, incluindo contas nacionais e índices de preços;

-

Planejamento, formulação, implementação, acompanhamento e avaliação econômico-financeira de política tributária e finanças públicas;

-

Assessoria, consultoria, formulação, análise e implementação de política econômica, fiscal, monetária, cambial e creditícia;

-

Planejamento, formulação, implementação, acompanhamento e avaliação de planos, programas, projetos de natureza econômico-financeira;

-

Avaliação patrimonial econômico-financeira de empresas e avaliação econômica de bens intangíveis;

-

Perícia judicial e extrajudicial e assistência técnica em matéria de natureza econômico-financeira, incluindo cálculos de liquidação; (incluído pela Resolução nº 1.944, de 30.11.2015)

-

Análise financeira de investimentos;

-

Estudo e análise para elaboração de orçamentos públicos e privados e avaliação de seus resultados;

-

Estudos de mercado, de viabilidade e de impacto econômico-social relacionados ao meio ambiente, à ecologia, ao desenvolvimento sustentável e aos recursos naturais;

-

Auditoria e fiscalização de natureza econômico-financeira;

-

Formulação, análise e implementação de estratégias empresariais e concorrenciais;

-

Economia e finanças internacionais, relações econômicas internacionais, aduanas e comércio exterior;

-

Certificação de renda de pessoas físicas e jurídicas e consultoria em finanças pessoais;

-

Regulação de serviços públicos e defesa da concorrência;

-

Estudos e cálculos atuariais nos âmbitos previdenciário e de seguros.

-

Consultoria econômico-financeira independente. (incluído pela Resolução nº 1.913, de 30.05.2014);

-

Atuação no campo da economia solidária, objeto da ação do Conselho Nacional de Economia Solidária, criado pela Lei nº 10.683/2003, em seu artigo 30/XIII, e da Secretaria Nacional de Economia Solidária, que tem as suas competências expressas no artigo 24 do Decreto nº 4.764/2003. (incluído pela Resolução nº 1.933, de 1.06.2015) ;

-

Arbitragem e mediação. (incluído pela Resolução nº 1.944 de 30.11.2015) ;

AS ATIVIDADES PROFISSIONAIS INERENTES AO ECONOMISTA (compartilhada com outras profissões regulamentadas):

Detalhamento das atividades acima listadas